|

通脹仍處高位 宏觀調(diào)控如何繼續(xù)

2011-10-18 08:46:16 來源:南方日報(bào)

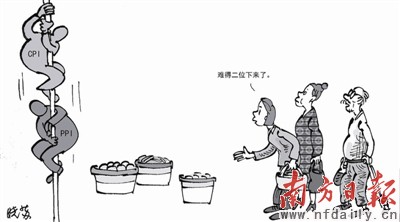

話題緣起日前國家統(tǒng)計(jì)局公布的我國9月份CPI數(shù)據(jù)顯示,9月份CPI同比上漲6.1%,漲幅較8月份回落0.1個百分點(diǎn),這是此前CPI同比連創(chuàng)新高之后連續(xù)兩個月小幅回落,同時,工業(yè)生產(chǎn)者出廠價(jià)格指數(shù)(PPI)同比漲幅也連續(xù)兩個月回落,顯示通脹高點(diǎn)已經(jīng)過去,拐點(diǎn)基本確立。盡管如此,當(dāng)前通脹壓力仍然較大,未來一段時間物價(jià)仍將在高位運(yùn)行,穩(wěn)定物價(jià)總水平依然是宏觀調(diào)控的首要任務(wù)。鑒于國內(nèi)國際經(jīng)濟(jì)形勢越來越復(fù)雜,未來物價(jià)走勢仍有不確定因素,貨幣政策放松言之尚早。如何把握好宏觀調(diào)控政策、繼續(xù)控制物價(jià)?依然是業(yè)界和學(xué)界關(guān)注的焦點(diǎn)。 未來政策重點(diǎn)宜在調(diào)結(jié)構(gòu)轉(zhuǎn)方式、適當(dāng)減稅、推進(jìn)利率市場化上 放松貨幣言之尚早,定向?qū)捤沙芍饕∠?/p> □譚豐華 國家統(tǒng)計(jì)局發(fā)布最新數(shù)據(jù)顯示,9月全國居民消費(fèi)價(jià)格總水平同比上漲6.1%,環(huán)比上漲0.5%,CPI連續(xù)四個月處于6%以上高位,但相對6、7、8月的6.4%、6.5%和6.2%略有回落。9月PPI(工業(yè)生產(chǎn)者出廠價(jià)格)同比漲6.5%,環(huán)比下降0.1%,顯示上游價(jià)格壓力已經(jīng)下降。物價(jià)快速上漲的壓力雖有所減輕,但新漲價(jià)因素仍然存在。鑒于國內(nèi)外經(jīng)濟(jì)形勢仍不明朗,短期內(nèi)宏觀政策將不會調(diào)整,而在經(jīng)濟(jì)放緩形勢下,各項(xiàng)改革應(yīng)得到及時、穩(wěn)步推進(jìn)。 緊縮政策成效初顯,預(yù)計(jì)整體通脹水平進(jìn)一步下降 CPI同比漲幅收窄,意味著緊縮政策成效初顯,未來仍存在多種有利于價(jià)格回落的因素。節(jié)日效應(yīng)的結(jié)束,秋糧豐收以及生豬出欄周期的到來,基礎(chǔ)金屬鉛鋅銅鋁及成品油價(jià)格下調(diào),加上去年價(jià)格上漲的翹尾因素減弱,預(yù)計(jì)整體通脹水平將于10月進(jìn)一步下降。抑制通脹的積極信號也在不斷加強(qiáng),央行14日發(fā)布的第三季度貨幣信貸數(shù)據(jù)顯示,今年前三季度,人民幣貸款增加5.68萬億元,同比少增5977億元。其中,9月份人民幣貸款增加4700億元,同比少增1311億元,較8月份少增785億元,為21個月以來的新低。此同時,人民幣貸款增速也下降至15.9%,為近3年來首次降至16%以下。可以預(yù)計(jì),未來短期內(nèi),價(jià)格總體趨勢有所回落。 諸多價(jià)格上漲因素仍然存在,至明年上半年CPI仍將高位運(yùn)行 但也存在諸多價(jià)格上漲因素。一是全球金融持續(xù)動蕩,西方主要經(jīng)濟(jì)體寬松貨幣政策延續(xù),對我國壓力猶存,海關(guān)總署數(shù)據(jù)顯示,前三季度進(jìn)口價(jià)格漲幅明顯高于出口價(jià)格漲幅,輸入型通脹壓力依然較大。二是當(dāng)年巨量貨幣超發(fā)、流動性泛濫的后遺癥,在未來半年內(nèi)難以完全消除。三是長期來看,資源、能源、環(huán)保等要素價(jià)格將總體上保持上漲態(tài)勢。四是政府投資過熱導(dǎo)致的經(jīng)濟(jì)過熱,近期內(nèi)不會改變,未來只要不放棄對投資這駕馬車的高度依賴,這種情形導(dǎo)致的物價(jià)壓力就將持續(xù)存在。五是我國人口紅利優(yōu)勢減弱、政府增加農(nóng)民等低收入階層收入的政策導(dǎo)向,將導(dǎo)致勞動力成本持續(xù)攀升。這些因素的存在,將導(dǎo)致通脹局面在未來較長一段時期內(nèi)難以改變。可見形勢仍不樂觀,預(yù)計(jì)CPI今年年底之前難以降到5%以下,明年上半年亦將高位運(yùn)行。 放松貨幣言之尚早,定向?qū)捤蓪⒊蔀橹饕呷∠?/p> 因此,控制通脹仍是當(dāng)下宏觀調(diào)控的第一要務(wù),放松貨幣言之尚早。在目前情況下,如果放松貨幣政策,勢必引發(fā)物價(jià)的新一輪暴漲,不但緊縮努力功虧一簣,而且會導(dǎo)致經(jīng)濟(jì)惡性循環(huán)。但應(yīng)該注意到,目前經(jīng)濟(jì)發(fā)展形勢也不樂觀。歐債危機(jī)短期內(nèi)解決無望,對我國外需的不利影響已經(jīng)顯現(xiàn),四季度經(jīng)濟(jì)將會差于預(yù)期;同時由于人民幣升值重壓,企業(yè)出口雪上加霜,中小民企利潤已低至極限,國內(nèi)經(jīng)濟(jì)增長放緩,終端需求快速回落。經(jīng)濟(jì)增速回落加快逐漸成為市場擔(dān)心的重要問題。鑒于目前諸多復(fù)雜的不確定因素,貨幣政策仍將處于觀察期,短期內(nèi)貨幣政策仍將維持偏緊,但不會進(jìn)一步加碼。 從近期看,定向?qū)捤蓪⒊蔀橹饕呷∠颉H涨埃瑖鴦?wù)院出臺稅收優(yōu)惠、信貸傾斜等9條措施支持小型微型企業(yè)發(fā)展。這實(shí)際上彰顯了決策層的經(jīng)濟(jì)智慧,在保持持續(xù)性緊縮政策的情形下,具體問題具體分析,局部問題局部解決。預(yù)計(jì)在經(jīng)濟(jì)增速放緩和外圍經(jīng)濟(jì)有較大不確定性的形勢和總體信貸緊縮繼續(xù)的情況下,未來信貸投放將向三農(nóng)、小微企業(yè)、保障房等領(lǐng)域定向放松。 調(diào)結(jié)構(gòu)轉(zhuǎn)方式、減稅、推進(jìn)利率市場化是未來政策重點(diǎn) 從長期看,筆者認(rèn)為未來政策的重點(diǎn)至少有如下幾個。 一是調(diào)整經(jīng)濟(jì)結(jié)構(gòu)、轉(zhuǎn)變發(fā)展方式。目前經(jīng)濟(jì)放緩,正是調(diào)整結(jié)構(gòu)的重要契機(jī),要在減速中尋找增長的平衡點(diǎn),完成經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型,進(jìn)一步改變高度依賴外需和投資的經(jīng)濟(jì)增長模式。同時要抑制高耗能產(chǎn)業(yè)過快增長,改造提升制造業(yè),培育發(fā)展戰(zhàn)略性新興產(chǎn)業(yè),加快發(fā)展服務(wù)業(yè),使經(jīng)濟(jì)增長建立在技術(shù)進(jìn)步和效率提高的基礎(chǔ)上,緩解經(jīng)濟(jì)發(fā)展與資源環(huán)境的矛盾。而且,要發(fā)揮財(cái)政政策和貨幣政策的綜合作用,引導(dǎo)資金的投向,把過剩的流動性引導(dǎo)到發(fā)展方式轉(zhuǎn)變需要的方向上來。 二是切實(shí)減稅。未來一個重要課題就是減稅。雖然目前經(jīng)濟(jì)放緩,但據(jù)前幾季度數(shù)據(jù)估算,今年財(cái)政收入仍將超10萬億。事實(shí)是,稅收增長與經(jīng)濟(jì)增長速度并不同步,適當(dāng)減稅值得高度關(guān)注。減稅雖然會在短期內(nèi)減少財(cái)政收入,但對于企業(yè)發(fā)展、增加就業(yè)、經(jīng)濟(jì)增長、擴(kuò)大內(nèi)需來說,善莫大焉。 三是利率市場化改革。當(dāng)前中小企業(yè)融資困難,根源于貨幣政策的收縮,但與金融機(jī)構(gòu)利率結(jié)構(gòu)僵化也有著很大關(guān)系。事實(shí)是,真正的“市場化利率”已轉(zhuǎn)移至民間借貸市場中,形成了高利貸。因此,推進(jìn)利率市場化改革,讓各種經(jīng)濟(jì)主體獲得競爭性市場利率下的信貸支持,同樣享有應(yīng)得的市場待遇,已是迫在眉睫的任務(wù)必須加快試點(diǎn)、有力推進(jìn)。 作者單位:中國世界經(jīng)濟(jì)學(xué)會 令人擔(dān)心的是支撐實(shí)體經(jīng)濟(jì)的需求力量同時減弱,經(jīng)濟(jì)運(yùn)行的微觀基礎(chǔ)正受到傷害 支撐價(jià)格高位運(yùn)行的力量逐步減弱 □劉金山 近日國家統(tǒng)計(jì)局發(fā)布的經(jīng)濟(jì)數(shù)據(jù)顯示,9月份全國居民消費(fèi)價(jià)格(CPI)總水平同比上漲6.1%,全國工業(yè)生產(chǎn)者出廠價(jià)格指數(shù)(PPI)同比上漲6.5%。2010年下半年以來,我國物價(jià)水平持續(xù)快速上漲,2011年處于高位運(yùn)行狀態(tài),近幾個月CPI同比上漲均超過6%,但7月、8月、9月同比增速逐漸回落。未來物價(jià)水平向何處去,中國經(jīng)濟(jì)是否出現(xiàn)徘徊或“拐點(diǎn)”?此時,我們需要厘清支撐物價(jià)高位運(yùn)行的力量會產(chǎn)生什么變化,才能防止經(jīng)濟(jì)大起大落。 支撐價(jià)格高位運(yùn)行的貨幣力量在減弱 近年來支撐價(jià)格高位運(yùn)行的重要因素之一是貨幣供應(yīng)量快速增長,但這一力量目前正在減弱。2011年6月末至9月末,廣義貨幣供應(yīng)量M2一直在78萬億元左右徘徊,而同期反映即期市場需求與經(jīng)濟(jì)活力的狹義貨幣供應(yīng)量M1卻在持續(xù)下降,由6月末的27.5萬億元下降到9月末的26.7萬億元。這意味著我國貨幣流動性逐漸出現(xiàn)趨緊的態(tài)勢。貨幣力量減弱,是國內(nèi)外因素綜合作用的結(jié)果。 一是我國緊縮性貨幣政策發(fā)揮了相應(yīng)的緊縮效應(yīng)或滯后效應(yīng) 。政府調(diào)控緊緊依靠“有形之手”,中國人民銀行通過各種手段“挖大坑”,把銀行信貸資金圈進(jìn)“池子”里,金融體系融資規(guī)模受限。另外,對政府融資平臺的清理,也使前幾年支撐經(jīng)濟(jì)運(yùn)行的非正常貨幣因素被抑制下來。 二是國際熱錢流入速度開始放緩甚至轉(zhuǎn)向。 近年來我國貨幣量快速增長的一個重要因素是國際熱錢流入,倒逼中央銀行被動投放貨幣,外匯儲備增加。但8月末我國外匯儲備為3.26萬億美元,9月末下降到3.20萬億美元,這是近3年來少有的現(xiàn)象,意味著國際資金流入尤其是熱錢流入在減緩。 三是國內(nèi)資金外流 。近期歐洲主權(quán)債務(wù)危機(jī)愈演愈烈,希臘、西班牙、意大利、葡萄牙、愛爾蘭等國家財(cái)政資金鏈斷裂,進(jìn)而引發(fā)金融機(jī)構(gòu)商業(yè)資金鏈斷裂的危險(xiǎn)在不斷加劇;美國的債務(wù)問題亦未得到根本有效的解決。國際市場資金鏈比較緊張。國際上直接或間接主張“中國資金救歐洲”的呼聲不斷,國內(nèi)資金外流是國際政治博弈的一種必然反映。另外,隨著人民幣升值幅度加快,境外購物、境外旅游也帶動資金外流;中國企業(yè)的境外投資也將呈現(xiàn)加大的趨勢。 支撐實(shí)體經(jīng)濟(jì)的需求力量在減弱 比貨幣力量減弱更令人擔(dān)心的是,支撐實(shí)體經(jīng)濟(jì)的需求力量也在減弱,經(jīng)濟(jì)運(yùn)行的微觀基礎(chǔ)正受到傷害。 一是中小企業(yè)資金鏈斷裂 。溫州中小企業(yè)老板頻頻“跑路”,鄂爾多斯多家企業(yè)資金鏈斷裂,民間借貸正在成為中國版的次貸危機(jī)。國慶期間,溫家寶總理的溫州之行,表明高利貸及其效應(yīng)已經(jīng)開始傷害到中國經(jīng)濟(jì)的筋骨了。這是金融體系非對稱發(fā)展的結(jié)果:國有正規(guī)金融體系強(qiáng),民間金融體系弱;民間吸收存款是違法,民間放款卻不違法。中小企業(yè)破產(chǎn)倒閉產(chǎn)生的最為嚴(yán)重的連鎖反應(yīng)是失業(yè),這將產(chǎn)生生產(chǎn)性需求與生活性需求的下降。

|

|

|

|

|

| 商訊

|

|

|

專題

|

各地新聞

|

|

|

點(diǎn)擊排行

|

視覺

|